過去曾經有案例,到診所就醫結果被保險公司拒絕受理之案件,以下我們整理幾種常見狀況來進行分享討論。

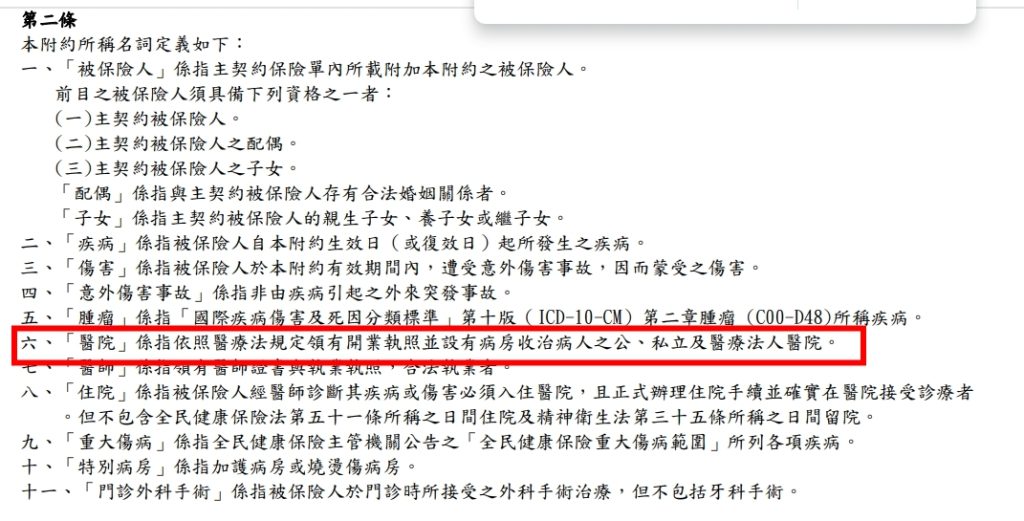

(1) 釐清保單條款中「醫院」的名詞定義。通常在保單條款中的第二條會有名詞定義,可參考(圖一:保單條款第二條,名詞定義),此處會明確指出保單條款中所謂的醫院是依照醫療法規定領有開業執照並設有病房收治病人之公、私立及醫療法人醫院,在此範例中未提及「診所」也屬於其理賠範圍,因此在診所治療所提供之診斷證明是有可能被保險公司拒絕理賠的,且目前大多數的保單都有此定義,因此我們在協助保戶釐清保單內容時需要特別留意。

過去雖然也有保險公司因為診所規模較大或者保戶所處地區位處偏鄉,到醫院就醫不易而融通讓診所就醫也可理賠,但這部分就容易落到保險公司的融通理賠範圍,但合理的實務做法還是要回到保險條款的定義問題,協助保戶了解保單到底提到的醫療院所之定義為何? 避免落入理賠糾紛。

圖一:保單條款第二條,名詞定義

(2) 在診所進行門診手術,保險是否理賠?

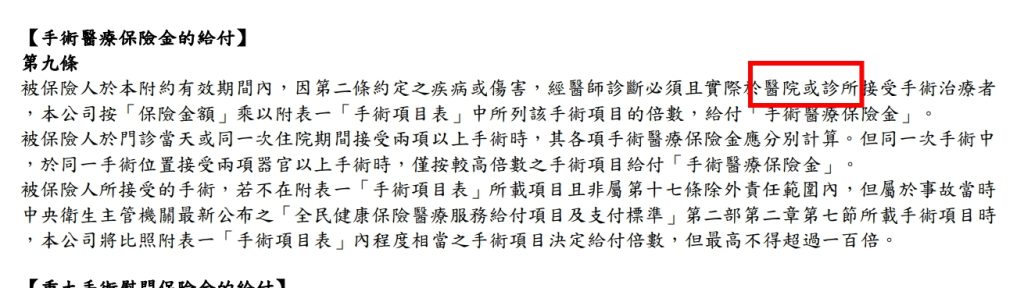

過去也有許多保險理賠金試算的過程中,病人在眼科診所進行白內障手術,人工水晶體置換術,或者到牙科診所進行牙周病手術治療等,結果發現無法理賠的爭議問題。雖然許多案件保險公司仍融通理賠,但為了避免爭議發生,此類問題我們首先必須確認,1.保戶的保單是否有理賠門診手術(此部分可以參考另一篇文章:門診手術理賠金試算),2.保戶的保單是否有定義診所的門診手術也納入在理賠的範圍,如下圖二所示,如圖二範例中有明確指出可於診所進行門診手術,就比較不會出現前述於診所門診手術而無法理賠的問題。

圖二:手術醫療保險金給付定義

(3) 在診所住院是否可以理賠呢?

大多數情形是無法理賠的。首先根據醫療法第12條第一款的規定「醫療機構設有病房收治病人者為醫院,僅應門診者為診所;非以直接診治病人為目的而辦理醫療業務之機構為其他醫療機構。」,保險法第12條第二款「前項診所得設置九張以下之觀察病床;婦產科診所,得依醫療業務需要設置十張以下產科病床。」[1],因此可知,除了婦產科診所可以設置10張以下之病床,其餘診所雖然可以設置觀察病床,且病人在診所設立之觀察病床數日,仍然屬於診所門診診察之範疇,並非保單條款中所定義之住院。然而此部分仍然要回歸到保單條款的內容而定,且不同的醫療資源分佈情形,保險公司也是有機會視情況融通理賠。

參考資料

[1] 全國法規資料庫,https://law.moj.gov.tw/LawClass/LawAll.aspx?PCode=L0020021